Opravné daňové přiznání: Kdy a jak ho podat?

- Chyba v původním přiznání

- Nové informace a doklady

- Oprava účetních chyb

- Změna daňové klasifikace

- Nesprávně uplatněná sleva

- Povinnost podat dodatečné přiznání

- Lhůta pro podání opravy

- Důsledky pozdního podání

- Pokuta za nepodání opravy

- Způsob podání opravného přiznání

- Elektronické podání opravy

- Požadované dokumenty k opravě

Chyba v původním přiznání

Každý se někdy může splést, a to i při vyplňování daňového přiznání. Naštěstí existuje řešení - opravné daňové přiznání. Pokud jste v původním daňovém přiznání uvedli nesprávné nebo neúplné údaje, je vaší povinností podat opravné daňové přiznání. K tomu slouží speciální formulář pro opravu chyb v daňovém přiznání. Formulář pro opravu chyb v daňovém přiznání se liší podle typu daně, které se oprava týká. Důležité je dodržet lhůtu pro podání opravného daňového přiznání. Ta je zpravidla 3 roky od podání původního přiznání. Včasným podáním opravného daňového přiznání se vyhnete případným sankcím a úrokům z prodlení.

Nové informace a doklady

V případě, že po podání daňového přiznání zjistíte chyby nebo opomenutí, je vaší povinností podat opravné daňové přiznání. K tomuto účelu slouží formulář pro opravu chyb v daňovém přiznání, který je k dispozici na webových stránkách Finanční správy. Důležité je rozlišovat mezi opravou chyb a dodatečným daňovým přiznáním. Opravné daňové přiznání se podává v případě, že zjistíte chyby v již uplatněných údajích, jako jsou například chybně uvedené příjmy nebo výdaje. Naopak dodatečné daňové přiznání se podává v případě, že vám vznikne povinnost přiznat daň z příjmů, které nebyly zahrnuty v původním daňovém přiznání. Při podání opravného daňového přiznání je nutné důkladně popsat důvody opravy a doložit všechny relevantní informace a doklady. Mezi tyto doklady mohou patřit například faktury, smlouvy, výpisy z účtu nebo jiné relevantní dokumenty. V případě pochybností je vhodné obrátit se na odborníka, například daňového poradce, který vám s podáním opravného daňového přiznání pomůže.

Oprava účetních chyb

Oprava účetních chyb je běžnou součástí vedení účetnictví. V případě, že zjistíte chybu ve svém daňovém přiznání, je nutné ji co nejdříve opravit podáním opravného daňového přiznání. Opravné daňové přiznání se podává na stejném formuláři jako původní daňové přiznání, s tím, že je nutné v záhlaví formuláře zaškrtnout políčko "Opravné". Dále je potřeba vyplnit všechny řádky a sloupce formuláře, a to i v případě, že se oprava týká pouze jedné položky. Vysvětlení k opravě se uvádí v příloze daňového přiznání. Pro usnadnění opravy chyb v daňovém přiznání existuje formulář pro opravu chyb v daňovém přiznání. Tento formulář není povinný, ale jeho použití je vhodné, jelikož zjednodušuje a zpřehledňuje proces opravy. Formulář pro opravu chyb v daňovém přiznání obsahuje všechny potřebné údaje pro identifikaci chyby a její opravu.

Změna daňové klasifikace

Změna daňové klasifikace může být důvodem pro podání opravného daňového přiznání. K tomu slouží formulář pro opravu chyb v daňovém přiznání, který je specifický pro daný typ daně a zdaňovací období. Změna daňové klasifikace se typicky týká situací, kdy poplatník původně nesprávně posoudil daňovou povahu příjmu nebo výdaje. Například, pokud byl příjem původně klasifikován jako osvobozený od daně, ale později se ukázalo, že osvobozený být neměl. V takovém případě je poplatník povinen podat opravné daňové přiznání a daň z dodanit. Opravné daňové přiznání je nutné podat do konce lhůty pro podání řádného daňového přiznání za zdaňovací období, ve kterém byla chyba zjištěna. Včasné podání opravného daňového přiznání je důležité pro zamezení sankcí ze strany finančního úřadu. V případě pochybností o správnosti daňové klasifikace je vhodné konzultovat situaci s daňovým poradcem.

Nesprávně uplatněná sleva

Jednou z nejčastějších chyb v daňovém přiznání je nesprávně uplatněná sleva na dani. Může se jednat o slevu na poplatníka, na dítě, na studenta nebo o jinou slevu, na kterou nemáte nárok, nebo jste ji uplatnili v nesprávné výši. Pokud zjistíte, že jste se v daňovém přiznání spletli a sleva vám nenáleží, nebo jste ji uplatnili v nesprávné výši, je nutné podat opravné daňové přiznání.

K tomu slouží formulář pro opravu chyb v daňovém přiznání, který má stejné náležitosti jako běžné daňové přiznání. V formuláři je potřeba uvést správné údaje a zároveň označit, že se jedná o opravné daňové přiznání. Důležité je podat opravné daňové přiznání včas, a to nejpozději do konce lhůty pro podání řádného daňového přiznání pro následující zdaňovací období. V opačném případě vám hrozí pokuta.

Pamatujte, že i drobná chyba v daňovém přiznání může mít nepříjemné následky. Proto věnujte jeho vyplnění dostatečnou pozornost a v případě nejasností se obraťte na finanční úřad nebo daňového poradce.

Povinnost podat dodatečné přiznání

V některých případech je nutné podat dodatečné daňové přiznání. Tato povinnost vzniká, pokud po podání původního daňového přiznání dojde ke změně skutečností, které mají vliv na výši daně. Mezi tyto skutečnosti patří například dodatečně zjištěné příjmy, uplatnění daňové ztráty z minulých let, nebo opomenutí některých výdajů.

Opravné daňové přiznání se podává na standardním formuláři pro daný typ daně a zdaňovací období. Pro snazší identifikaci se v záhlaví formuláře uvádí, že se jedná o opravné přiznání. Formulář pro opravu chyb v daňovém přiznání se používá v případech, kdy je potřeba opravit pouze drobné chyby, například překlepy nebo numerické chyby. Tento formulář je jednodušší a obsahuje pouze ty části, které se týkají opravovaných údajů.

Důležité je si uvědomit, že povinnost podat dodatečné daňové přiznání má každý, komu tato povinnost vznikla, a to bez ohledu na to, zda se jedná o daňového poplatníka, nebo plátce daně. Včasné podání dodatečného daňového přiznání je důležité i z hlediska případných sankcí.

Lhůta pro podání opravy

Lhůta pro podání opravy daňového přiznání je zásadní pro všechny poplatníky. Opravné daňové přiznání lze podat do 3 let ode dne, kdy uplynula lhůta pro podání původního daňového přiznání. To znamená, že pokud jste například podali daňové přiznání k dani z příjmů fyzických osob za rok 2025 do 3. dubna 2025, máte čas na podání opravy do 3. dubna 2026.

Pro opravu drobných chyb, jako jsou například překlepy, lze využít formulář pro opravu chyb v daňovém přiznání. Tento formulář je jednodušší než kompletní opravné daňové přiznání a je možné ho podat i elektronicky.

Je důležité si uvědomit, že lhůta pro podání opravy je závazná. Pokud nestihnete podat opravu včas, může vám hrozit pokuta.

Důsledky pozdního podání

Podání opravného daňového přiznání po lhůtě pro podání řádného daňového přiznání může mít pro daňový subjekt několik nepříjemných důsledků. V první řadě je zde riziko uvalení pokuty ze strany finančního úřadu. Výše pokuty se odvíjí od délky prodlení a může dosáhnout až 20 % z dlužné daně. Kromě pokuty hrozí daňovému subjektu také penále z prodlení s úhradou daně. To se počítá za každý den prodlení a jeho výše se odvíjí od aktuální repo sazby stanovené Českou národní bankou. Je důležité si uvědomit, že penále se počítá i v případě, že daňový subjekt podá opravné daňové přiznání a dlužnou daň doplatí. Důvodem je, že daň se považuje za uhrazenou až dnem podání řádného daňového přiznání. Formulář pro opravu chyb v daňovém přiznání slouží pouze k opravě drobných chyb a nelze jej použít k opravě, která by měla vliv na výši daně. V takovém případě je nutné podat opravné daňové přiznání.

| Funkce | Daňové přiznání | Opravné daňové přiznání |

|---|---|---|

| Účel | Vykazování příjmů a výdajů za dané období | Oprava chyb v původním daňovém přiznání |

| Lhůta pro podání | Do 31. března následujícího roku (pro fyzické osoby) | Závisí na typu chyby a daňového zákona |

Pokuta za nepodání opravy

Opravné daňové přiznání slouží k opravě chyb v již podaném daňovém přiznání. Pokud jste zjistili, že jste ve svém daňovém přiznání udělali chybu, je vaší povinností tuto chybu opravit. K tomu slouží formulář pro opravu chyb v daňovém přiznání, který je k dispozici na webových stránkách Finanční správy. Nepodání opravy daňového přiznání v případě zjištěné chyby může mít za následek pokutu. Výše pokuty se odvíjí od závažnosti pochybení a od toho, zda jste chybu zavinili úmyslně, nebo z nedbalosti. V případě, že jste daň v důsledku chyby v daňovém přiznání zaplatili v nižší výši, než jste měli, budete muset kromě pokuty doplatit i daňový nedoplatek. K daňovému nedoplatku se navíc připočítává i penále. Je proto důležité věnovat daňovému přiznání dostatečnou pozornost a v případě zjištění chyby ji neprodleně opravit.

Opravné daňové přiznání - šance napravit minulost a s klidným svědomím vykročit vstříc budoucnosti.

Radomír Dvořák

Způsob podání opravného přiznání

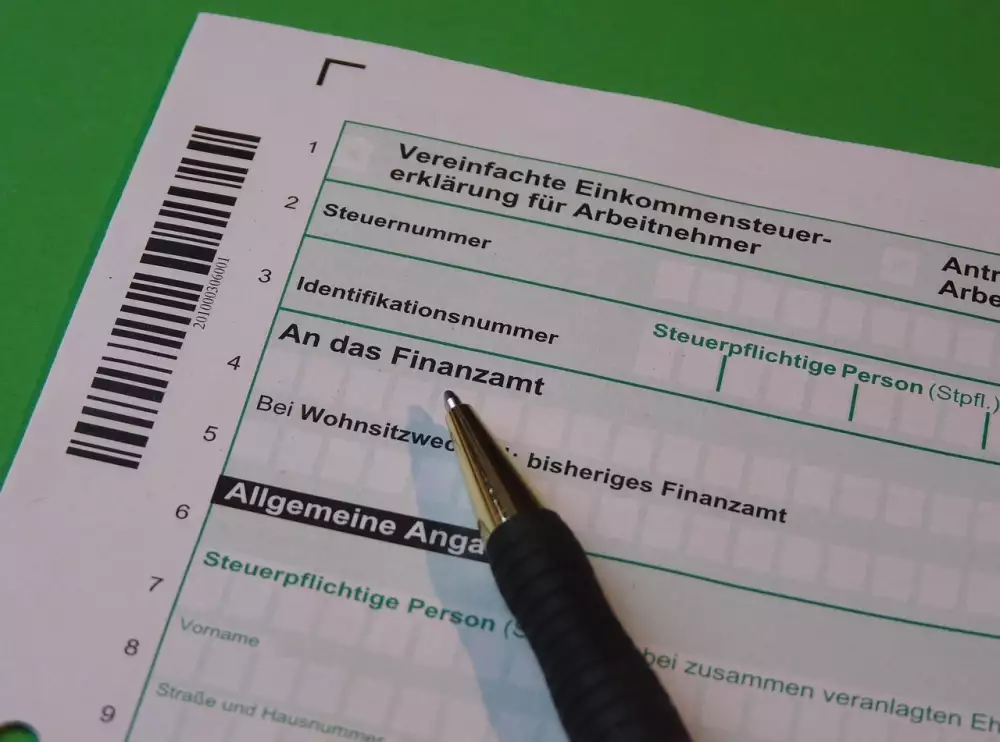

Opravné daňové přiznání se podává stejným způsobem jako původní daňové přiznání. To znamená, že pokud jste původní přiznání podávali elektronicky, musíte i opravné přiznání podat elektronicky. Pokud jste podávali papírově, můžete i opravné přiznání podat v listinné podobě. Pro podání opravného daňového přiznání neexistuje žádný speciální formulář. Využijete stejný formulář, jako pro podání běžného daňového přiznání pro danou daň. V záhlaví formuláře pak označíte, že se jedná o opravné přiznání. Všechny údaje v opravném daňovém přiznání musí být uvedeny správně a úplně, a to i ty, které se oproti původnímu přiznání nemění. K opravnému daňovému přiznání není potřeba přikládat žádné další dokumenty, které by vysvětlovaly důvod opravy.

Elektronické podání opravy

V dnešní době digitalizace a online služeb je podání opravy daňového přiznání snazší než kdy dříve. Elektronické podání opravy přináší řadu výhod, ať už se jedná o opravu drobných chyb nebo o komplexnější změny. Pro elektronické podání opravy daňového přiznání slouží formulář pro opravu chyb v daňovém přiznání, který je dostupný na webových stránkách Finanční správy. Formulář je nutné vyplnit a elektronicky odeslat správci daně. Pro elektronické podání je nutné mít datovou schránku nebo elektronický podpis. Elektronické podání opravy je rychlé, efektivní a šetří váš čas i papír. Navíc máte jistotu, že vaše oprava bude doručena správci daně včas a bez zbytečných průtahů.

Požadované dokumenty k opravě

K opravě daňového přiznání budete potřebovat několik dokumentů. Základem je opravné daňové přiznání, které se podává na stejném formuláři jako původní přiznání. V záhlaví formuláře je nutné zaškrtnout, že se jedná o opravné přiznání. Dále je nezbytné vyplnit formulář pro opravu chyb v daňovém přiznání. Tento formulář slouží k popisu chyby, která je v původním přiznání opravována. Je důležité uvést, v jaké části původního přiznání se chyba nachází a jaký je správný údaj. Kromě těchto dvou dokumentů je nutné doložit i doklady, které opravu daňového přiznání odůvodňují. Může se jednat například o faktury, smlouvy nebo jiné relevantní dokumenty. V případě, že oprava daňového přiznání vede k doměření daně, je nutné daň dodanit a k opravnému přiznání přiložit doklad o zaplacení.

Publikováno: 24. 11. 2024

Kategorie: Ostatní